|

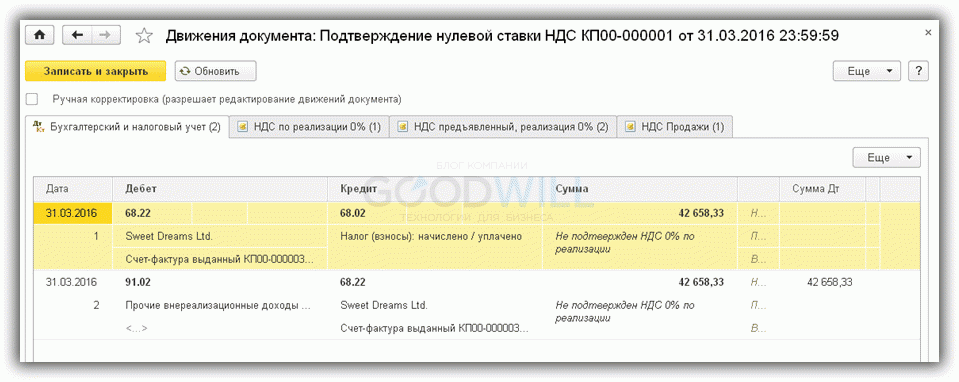

Налоговым кодексом установлена обязанность инспекции сообщить организации в письменной форме о принятом решении о возмещении (полностью или частично), о зачете (возврате) суммы НДС, подлежащей возмещению, или об отказе в возмещении в течение пяти дней со дня принятия соответствующего решения 9 . Что делать организации, если срок на проведение камеральной проверки представленных документов истек, но налоговая инспекция не вынесла решения ни о возмещении НДС, ни об отказе в возмещении экспортного НДС? Рассмотрим ситуацию, когда предполагаемые к реализации товары вывозятся из РФ в таможенной процедуре временного вывоза и размещаются на консигнационном складе на территории иностранного государства. В дальнейшем товар переоформляется в российской таможне и помещается под таможенную процедуру экспорта, а потом товар отгружается иностранному покупателю с консигнационного склада. В этом случае российский продавец вправе применить нулевую ставку НДС. При этом налоговая база при неподтвержденном экспорте определяется на дату отгрузки товаров 8. Компания также должна предоставить уточненную декларацию за налоговый период, на который приходится дата отгрузки товаров. Как правильно поступить российской организации, если она продала иностранной фирме товар, облагающийся в России по ставке 0 процентов, но не собрала подтверждающие экспорт документы в срок? Нужно ли начислять НДС на поставленный товар? Перечень документов для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров установлен Налоговым кодексом 2. В него включены договор на поставку товаров, заключенный с иностранным лицом, таможенная декларация, а также копии транспортных, товаросопроводительных документов. В связи с этим если товар прогноз на футбол сегодня испания, реализуемый на экспорт, вывозится из РФ иностранным покупателем самостоятельно, то российскому экспортеру следует запросить у него копии указанных документов в целях их представления в налоговую инспекцию для подтверждения нулевой ставки НДС. Анна Николаевна, расскажите, пожалуйста, какими документами организация может подтвердить нулевую ставку по НДС при реализации услуг по транспортировке импортируемых товаров? Объектом обложения НДС признаются операции по реализации товаров на территории РФ 6. Налоговым кодексом предусмотрено, что местом реализации товара признается территория РФ в случае, если товар в момент начала отгрузки или транспортировки находится на ее территории 7 . Для товаров, реализованных на экспорт, по которым предусмотрено применение нулевой ставки НДС, момент определения налоговой базы 10 — это последнее число квартала, в котором собран полный пакет подтверждающих документов 11 . Поэтому при реализации российской организацией товара, отгружаемого с территории иностранного государства, местом реализации такого товара территория Россия не признается. А значит рулетка на деньги андроид яндекс, НДС при осуществлении данной операции не исчисляется и счет-фактура продавцом товара при его отгрузке не выставляется. Следовательно, вычет «входного» НДС по товарам (работам, услугам), которые приобретены для использования в операциях по реализации экспортных товаров и драгметаллов, можно заявить в общем порядке после принятия на учет указанных приобретений (п. 1 ст. 172 НК РФ). При этом данные изменения применяются только к тем приобретениям, которые приняты на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ). Согласно пункту 3 статьи 172 НК РФ вычеты сумм «входного» НДС по товарам (работам, услугам, имущественным правам), которые приобретены для использования в операциях по реализации товаров (работ, услуг), облагаемых согласно пункту 1 статьи 164 НК РФ по нулевой ставке, производятся на момент определения налоговой базы. По большинству таких операций налоговая база определяется на последнее число квартала бездепозитные бонусы казино на час, в котором собран полный пакет документов, подтверждающих применение ставки НДС 0 % (п. 9 ст. 167 НК РФ). Впоследствии после сбора документов уплаченный налог можно принять к вычету (п. 10 ст. 171, п. 3 ст. 172 НК РФ). При этом в пункте 9 статьи 165 НК РФ также сказано, что уплаченные суммы налога подлежат возврату налогоплательщику по правилам статьи 176, 176.1 НК РФ. Однако данные статьи регулируют порядок зачета или возврата сумм НДС, которые образовались в результате превышения по итогам налогового периода общей суммы налоговых вычетов над общей суммой исчисленного налога. Комментируемый Закон № 150-ФЗ исключил данную неточность и заменил ссылки на статьи 176, 176.1 НК РФ ссылками на статьи 171, 172 НК РФ. Документы, подтверждающие правомерность применения нулевой ставки, нужно собрать в течение 180 дней с той или иной даты (п. 9 ст. 165 НК РФ). Например, в отношении экспортных поставок - это дата помещения товаров под таможенную процедуру экспорта. Если к данному сроку указанные документы не собраны, необходимо заплатить НДС по ставке 10 или 18 %. Вычет «входного» НДС до подтверждения экспорта Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени: 1. С 1 июля 2016 года вычет «входного» НДС для экспортеров несырьевых товаров производится в общем порядке. В нашем случае к концу третьего квартала документы покер румы для украины www, необходимые для подтверждения обоснованности применения нулевой ставки (п. 4 Протокола) скачать онлайн рулетку на телефон, не были собраны. Организация оценила вероятность ее дальнейшего подтверждения, как незначительную в связи с отсутствием возможности сбора всех необходимых документов. Во-первых, не подтверждена нулевая ставка НДС. Это событие в программе отражается списанием записи в регистре накопления НДС по реализации 0% с состоянием Ожидается подтверждение 0%. В списываемой записи регистрируется событие — Не подтверждена ставка 0%. Суммы НДС по приобретенным материально-производственным запасам, работам и услугам, которые относятся к реализации с нулевой ставкой НДС и реализации по обычным ставкам НДС (например, относятся к общехозяйственным расходам), в конце квартала подлежат распределению пропорционально выручке с НДС 0% и выручке по обычным ставкам НДС. Такие суммы НДС учитываются на счете 19 с аналитикой Распределяется. Для распределения НДС, в программе используется одноименный регламентный документ Распределение НДС. Окончательное решение принимает бухгалтер. Если бухгалтер согласен с данным письмом Минфина (бухгалтер организации «Рассвет» согласен), то выбираемая (создаваемая) статья прочих доходов и расходов должна иметь вид Прочие косвенные расходы, а флажок Принимается к налоговому учету должен быть включен. Результат проведения документа Распределение НДС за второй квартал, в части НДС относящегося к реализации со ставкой 0%, показан на Рис. 5. Сформируем дополнительный лист книги покупок за второй квартал 2015 года. Универсальный отчет позволяет работать с любыми типами данных программы 1С. Нам, для нашей цели, нужен регистр накопления НДС предъявленный, реализация 0% таблица Остатки и обороты. Откроем настройки отчета и настроим отчет: Регламентный документ Подтверждение нулевой ставки НДС и его проводки показаны на Рис. 8. Сформируем дополнительный лист книги продаж за второй квартал 2015 года. При экспорте товаров вычет НДС, предъявленного экспортеру при приобретении товаров, производится на момент определения налоговой базы по экспортированному товару. Таким моментом, при не подтверждении нулевой ставки НДС в установленный законодательством срок, признается день отгрузки товаров покупателю (п. 3 ст. 172, пп. 1 п. 1, п. 9 ст. 167 НК РФ). Документ Формирование записей книги покупок с включенным флажком Предъявлен к вычету НДС 0% и результат его проведения представлены на Рис. 13.

НДС должен быть уплачен в бюджет за тот налоговый период (квартал), на который приходится дата отгрузки товаров (п. 5 Протокола). Начисленная сумма НДС покупателю товаров не предъявляется, а уплачивается за счет собственных средств организации. На суммы НДС, относящиеся к реализации со ставкой ноль процентов, формируются записи в регистр НДС предъявленный, реализации 0%. Причем суммы НДС по каждому счету-фактуре распределяются по всем документам реализации со ставкой НДС 0% пропорционально выручке по каждому документу. Оборотно-сальдовая ведомость по счету 19 после формирования записей книги покупок показана на Рис. 6. Вот таким образом, в программе 1С:Бухгалтерия (начиная с релиза 3.0.43.50) пользователи смогут автоматически заполнить и отправить реестр. Надеюсь, что наша статья будет вам полезна. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем. Желаем вам удачной отчетной компании! Далее Реестр таможенных деклараций НДС можно выгрузить в файл для отправки в налоговый орган или отправить сразу из программы с помощью сервиса 1С-Отчетность. Теперь в разделе Продажи появляется документ Таможенные декларации (экспорт) Выбираем в списке отчетов нужный нам Реестр НДС, например Реестр НДС Приложение № 5. Этот реестр формируется в автоматическом режиме по кнопке Заполнить В «1С:Бухгалтерии 8» начиная с версии 3.0.43.50 реализована возможность автоматического заполнения одного из самых востребованных реестров документов, подтверждающих ставку 0 % по НДС — реестра полных таможенных деклараций, транспортных, товаросопроводительных документов. Для этого достаточно внести в учетную систему необходимые сведения с помощью нового документа «Таможенная декларация (экспорт)», зарегистрировать «Подтверждение нулевой ставки НДС», а затем сформировать и отправить реестр в налоговые органы через сервис 1С-Отчетность. Подробнее рассказывают эксперты 1С в этом материале.

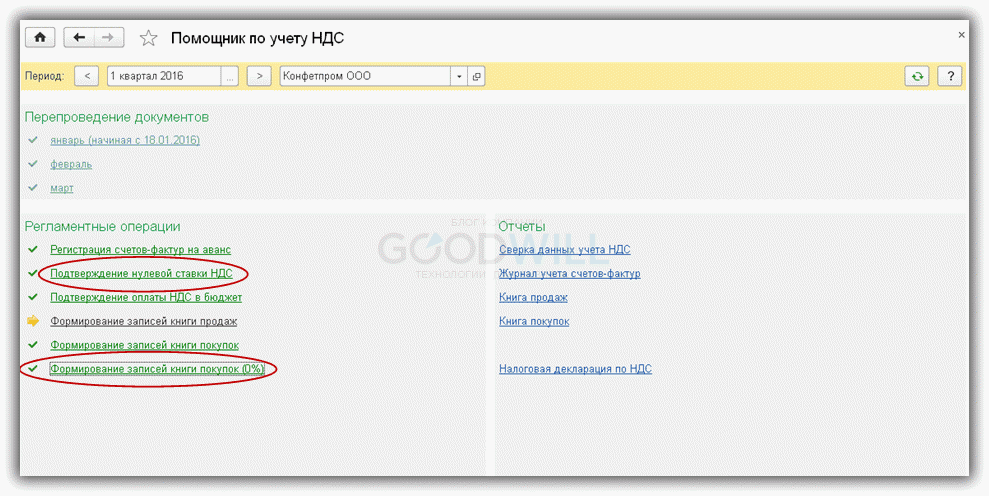

Рис. 3. Реестр по НДС: Приложение 5 В шапке документа указываются следующие реквизиты: Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям ) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям ). Пример заполненного отчета представлен на рисунке 3. Итого НДС к уплате за 1 квартал согласно отчету "Анализ учета по НДС" составит 11 284 рублей и 26 копеек: В случае неподтверждения экспорта мы обязаны начислить НДС "задним числом" по курсу, действовавшему на дату экспортной операции pokerstars com download, используя дополнительный лист книги продаж. Проводим документ и обращаем внимание на то, что программа автоматически создала и заполнила в табличной части счет-фактуру выданный с НДС в размере 14 335.11: Проводим документ, а затем открываем помощник по учету НДС за 1 квартал. Отсюда переходим в книгу покупок: Прежде всего настроим раздельный учет входящего НДС - это необходимо, так как мы будет учитывать товары для экспорта по ставке 0%. Мы реализуем (на экспорт) 2 тонны пшеницы иностранному контрагенту по цене 500 евро за тонну по ставке НДС 0%. Там же устанавливаем пункт "Раздельный учет НДС по способам учета". Эта опция включает новую методику раздельного учета НДС при помощи дополнительного субконто "Способ учета НДС" на 19 счете. Теперь отмотаем события на момент реализации товара на экспорт от 10.01.2016 и предположим, что документы, подтверждающие экспорт нам собрать так и не удалось. В этом случае на 181 день со дня экспорта (9 июля 2016) такой экспорт становится неподтвержденным и у нас появляется обязательство начислить НДС задним числом, отразив его в дополнительном листе книги продаж за 1 квартал. Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков - подписывайтесь на рассылку.

Создаем новый документ "Поступление товара": Теперь денежные ставки на доту 2, когда мы подтвердили экспорт, оказалось выполнено условие для взятия в зачет "входящего" НДС по этому товару. Это означает, что данный товар приобретен нами для дальнейшего экспорта, а значит вычет НДС по нему сможет быть взят исключительно после подтверждения или неподтверждения экспорта. Согласно этому документу 01.01.2016 мы закупили 2 тонны пшеницы 1 сорта по цене 10 000 (включая НДС) за тонну. Табличная часть автоматически заполнится неподтвержденным экспортом. В поле "Событие" указываем значение "Подтверждена ставка 0%": Здесь выбираем пункт "НДС" и устанавливаем галку "Ведется раздельный учет входящего НДС": Создаем новый документ "Реализация товаров": Проводим этот документ, а далее все из того же помощника переходим к книге покупок: Устанавливаем пункт "Предъявлен к вычету НДС 0%" и нажимаем кнопку "Заполнить документ". Табличная часть "Приобретенные ценности" автоматически заполнилась: Вы уплачиваете в бюджет 18 руб. налога, но реально экспортный НДС у вас 0 руб. т.е. бюджет должен вам 18 руб. В результате размер общей маржи составит 25 руб. (7р. + 18р.) вместо предыдущих 5,93 руб. Так как подавляющее большинство дел решается в судебном порядке, налоговый юрист, который отстаивает ваше право на возврат НДС при экспорте рулетка играть бесплатно без регистрации демо версия, своими знаниями и способностью убеждать должен превзойти юристов ИФНС. Он должен максимально доходчиво изложить свою позицию суду, используя общепринятую судебную терминологию. Короче говоря, вам нужен профессионал высокого класса, способный решать сложнейшие задачи. Иначе возврат НДС при экспорте, равно как и в другой сфере деятельности будет крайне затруднителен и даже невозможен. Шаг 6. Если продукция на сумму аванса от иностранного контрагента отгружена вами на протяжении квартала, необходимо снова посетить банк и оформить Справку о подтверждающих документах. Это своего рода отчёт перед банком о закрытии суммы аванса. Обратите внимание! Задержка в оформлении данного документа (14 дней с момента последней отгрузки + поправка на дату обращения в банк) чревата штрафными санкциями до 40 000 руб. Шаг 2. Оформляем паспорт сделки. Это можно сделать в любом банке, следуя предложенному перечню необходимых документов. Не забывайте, что при отгрузке продукции на полную сумму контракта, нужно закрыть паспорт сделки. Теперь представьте, что товар, экспортируемый за пределы России, стоит 1 000 000руб. За счёт экспортного НДС ваша маржа возрастает на 152 000 руб. или 15,2%. договор с иностранным лицом об организации товарных поставок за пределы РФ; банковская выписка, подтверждающая поступление выручки (прибыли) от юридического лица другой страны; Налоговое законодательстве РФ предусматривает одну немаловажную льготу – нулевую ставку НДС, что позволяет очень выгодно проводить экспортные операции. Судите сами, насколько выгодны продажи за рубеж, если ставка равна 0%? Да ещё можно вычитать входной НДС! В общем играть в игровые автоматы ешки мега джек, сплошные преимущества! Декларация подаётся поквартально и отражает пакет документов, собранный в отчётный период. Шаг 1. Заключаем контракт с иностранным контрагентом. Этот этап позволяет бухгалтеру проверить основные положения контракта, связанные с порядком оплаты – фактическая (при отгрузке) или предоплата. Если в роли плательщика выступает третье лицо, его реквизиты должны быть внесены в контракт. Именно по этой причине ежегодно десятки клиентов, вкусивших суровых реалий российского Налогового кодекса, пользуются услугами узкопрофильных юристов-экспертов с громадным опытом решения налоговых споров. Такие специалисты владеют бесценным багажом знаний и навыков, накопленным за долгие годы. Они всегда в курсе малейших нюансов и последних изменений налогового права и для каждого отдельного случая выбирают самую эффективную стратегию. Таким образом, компании-экспортёры вправе применять 0% ставку для любых товаров, отправляемых ими на экспорт. Исключения из этих правил, указанные выше (нефть, природный газ и газовый конденсат), облагаются 20% налогом НДС. услуги (работы), напрямую связанные с изготовлением и реализацией товаров. Если же экспортные операции проводятся через агента, поверенного или человека, который берет комиссию, то документы нужны следующие: Шаг 8. Формируем декларацию по НДС. К заполнению электронных книг покупок и продаж в налоговом периоде нужно подходить очень внимательно. Книга продаж содержит только экспортные реализации, подкреплённые заявлениями о ввозе продукции от зарубежного покупателя. При несовпадении даты штампа ИФНС Казахстана с вашим налоговым периодом эту реализацию следует вносить в книгу продаж следующего отчётного периода. Книга покупок включает лишь поступления товара, по которому был запрос подтверждения нулевой ставки НДС. По результатам заполнения обеих книг формируются разделы 4 или 6 налоговой декларации по НДС с обязательным указанием кодов экспортных операций. перечисление суммы уплаченного ранее НДС на расчетный счет; Шаг 4. Формируем отгрузку. используя бухгалтерскую программу (чаще всего 1С), где ставка НДС вносится как 0% с учётом её документального подтверждения. Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

В регистре «НДС предъявленный» — две записи (рис.10).

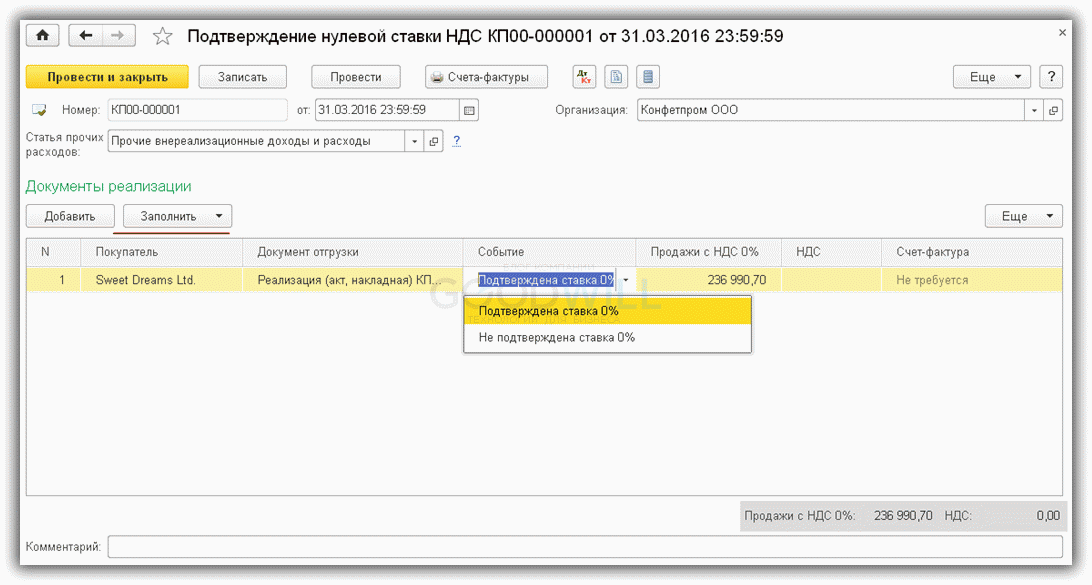

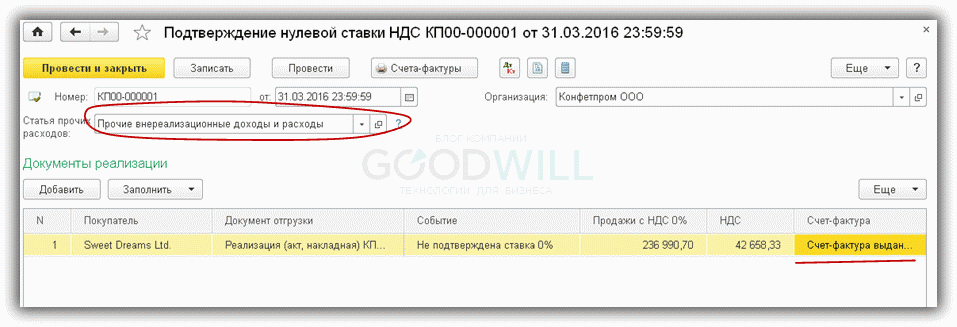

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9). Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно марафон йога джорнал, то они автоматически попадут в документ.

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD(рис.6) где делать ставки на спорт ufc, цена в расходной накладной также указана валютная.

Пользователю остается только выбрать соответствующий признак («подтверждена»/«не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки. Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3). Если за это время документы не собраны, НДС придется заплатить. Далее документ записываем и проводим. По Д-т указывается счёт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»; По К-т указывается счёт 19.03 «НДС по приобретённым МПЗ». Необходимо помнить, что при подтверждении продавцом товара права применять ставку налога 0% в течение 180 дней (календарных) с момента реализации, нужно предъявить к вычету суммы по налогу, предоставленные поставщиком по товарам отгруженным в дальнейшем на экспорт. Чтобы отразить реализацию, независимо это будет реализация на внутренний или внешний рынок, применяется документ «Товары (накладная)» или «Товары, услуги, комиссия», находятся они в разделе «Продажи». Ставку 0% нужно указать в столбце «НДС».

Выбираем журнал «Регламентный операции НДС», создаём в нём новый документ «Подтверждение нулевой ставки НДС». По К-т указывается счёт 68.02 «НДС». По К-т указывается счёт 90.01.1 «Выручка по деятельности с основной системой налогообложения». По Д-т указывается счёт 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)»;

0 Comments

Leave a Reply. |

Продолжаем серию уроков (предыдущая часть ) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть ) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

RSS Feed

RSS Feed